Prelazak na novi način evidentiranja prometa na malo u skladu sa Zakonom o fiskalizaciji počinje 01.11.2021 godine.

U ovom tekstu nećemo se baviti članovima Zakona već ćemo ukratko pokušati da objasnimo šta obveznik fiskalizacije mora da ispoštuje u radu i šta mu Belatrix POS2 omogućava. Detaljno uputstvo za rad u Belatrix POS2 softvrskom rešenju možete pogledati ovde.

Zakonom o fiskalizaciji predviđena je fiskalizacija (registrovanje i odobrenje) celokupnog prometa maloprodajnog objekta od strane Sistema za upravljanje fiskalizacijom (u daljem tekstu SUF). U skladu sa tim zakonodavac je predvideo izdavanje dva tipa računa:

Tip Fiskalni račun izdaje se za račune:

Tip Ovo nije fiskalni račun izdaje se za račune:

Zakonom je predviđeno izdavanje računa Kopija, koji se izdaju za sve gore navedene tipove računa, a po tipu su Ovo nije fiskalni račun.

Takođe je propisano izdavanje gore navedenih računa za dva tipa transakcija:

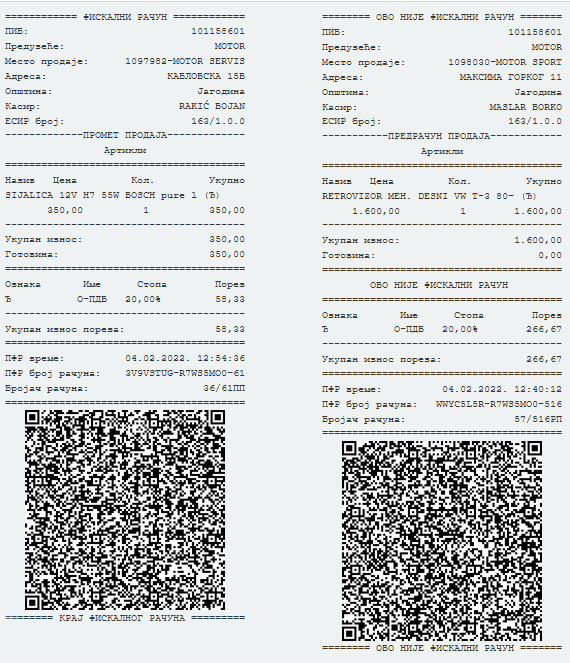

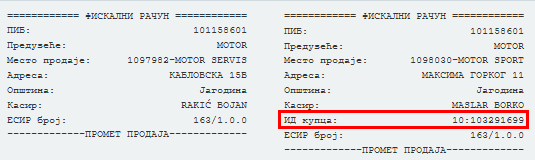

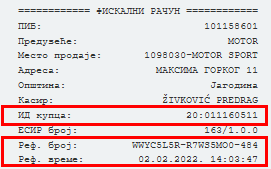

Na slici levo prikazan je deo računa za tip transakcije B2C, dok je na slici desno prikaz za transakciju tipa B2B. Kao što je prikazano na tipu računa transakcije B2B obavezan je unos i štampa podatka za identifikaciju kupca (uokvireno crvenom bojom). Izmenom pravilnika o PDV-u od 25.12.2021 godine propisano je da PDV iskazan na fiskalnom računu izdatom u novoj fiskalizaciji može da se koristi kao prethodni ukoliko je uneta identifikacija kupca. B2B kupcima izdaje se samo fiskalni račun (ukinuti su gotovinski i viramsnki računi).

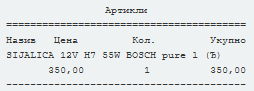

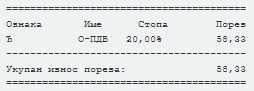

Zakonom o fiskalizaciji propisano je da na računu moraju buti iskazani podaci o prodatim artiklima:

Unos artikala u račun vrši se očitavanjem bar-koda ili unosom naziva artikla.

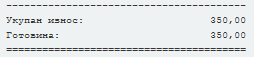

Posle segmenta o prodatim artiklima sledi segment o ukupnom iznosu računa i vrsti plaćanja.

Pravilniko o fiskalizaciji propisane su sledeće vrste plaćanja:

Osim ovih podataka na računu mora biti iskazan i iznos povraćaja novca kupcu ukoliko je kupac dao veći iznos od iznosa računa.

Sledeći segment računa odnosi se na obračunati PDV za prodate artikle.

Obračun PDV-a na osnovu prodaje vrši PFR (procesor fiskalnih računa) a na osnovu podataka koje mu prosleđuje ESIR. Procesor fiskalnih računa može biti lokalni (L-PFR) ili virtualni (V-PFR). V-PFR objavljuje i održava Poreska uprava i služi za potpisivanje računa kada imate internet konekciju. L-PFR potpisuje račune kada nemate internet konekciju, čuva podatke o izdatim računima i prosleđuje ih SUF-u kada se uspostavi internet konekcija. Zakonom je propisano da u prodajnom objektu mora postojati bar jedan L-PFR.

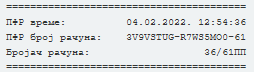

Meta podaci su podaci o izdatom računu.

Poslednji podatak na računu je QR kod.

QR kod sadrži URL adresu za proveru računa na SUF-u. Naime očitavanjem ovog koda npr. mobilnim telefonom otvarate podatke o računu u vašem internet pretraživaču. Na ovaj način kupac može da izvrši proveru da li je izdati račun u skladu sa zakonom, odnosno da li je račun koji je dobio od prodavca identičan sa onim na SUF-u.

Za izdavanje računa koji su povezani sa nekim predhodno izdatim računom, na pr. račun refundacije moraju se uneti metapodaci predhodno izdatog računa.

Kao što se vidi na slici na računu refundacije moraju biti odštampani PFR broj računa i PFR vreme računa prethodno izdatog računa prometa prodaje. PFR će potpisati račun i vratiti podatke za štampu računa bez obzira da li je ovaj podatak ispravan ili nije, ali treba napomenuti da SUF vrši kontrolu svih računa u roku 24 sata i ukoliko utvrdi da podaci nisu ispravni odbija račun i proglašava ga nevažećim. Osim referentnih podataka na računima refundacije mora biti unet podatak o identifikaciji kupca (šifra identifikacije:broj dokumenta).